Vettünk egy Square-t.

A Square egy okostelefonra szerelhető bankkártyaolvasó.

Nem mintha valami nagy üzletet akarnánk nyitni, csak majd egy garage sale-t szervezünk. Meg áldozni akartunk a Fogyasztás Templomában.

A Square tíz dollár. Ha valaki vesz egyet és regisztrálja, a cég tíz dollárt elhelyez a számláján.

Havidíj nincs, csak egy 2.75%-os tranzakciós díj, azaz a Square-tartás nem kerül semmibe. Hát ezért vettünk egy Square-t.

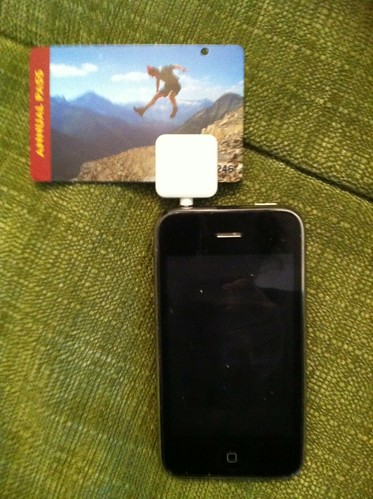

A Square-t egy csinos, fekete papírdobozban kaptuk kézhez az Almaboltban. A ketyere fehér volt.

A használati utasítás tömör volt és érthető: menjünk el egy megadott oldalra. Regisztráljunk, töltsük le az alkalmazást a telefonra. Aktiváljuk a tíz dolláros kupont. Használjuk a Square-t.

Regisztráltunk.

Letöltöttük az alkalmazást (szaknyelven app-ot).

Megadtuk a megfelelő banki adatokat: nevünket, a bank nevét, számlaszámot.

Beírtuk a kódot, hogy visszakapjuk a tizest.

És tényleg ennyi volt a telepítés!

Valahova még odaírták a dobozra, hogy a Square használatához internetkapcsolat szükséges. Mobiltelefonos vagy wi-fi-s.

De nem bírtuk ki: kipróbáltuk a Négyzetet és lehúztuk vele saját magunkat. Fizettünk nekünk egy másik kártyánkkal két dollárt.

Bedugtuk a Square-t a telefon fülhallgatójába.

Lehúztuk a kártyát.

A képernyőre be kellett írni az összeget.

2 dollár.

Megjelent a kártyaszám és a fizető neve, a szolgáltatás tárgya és az összeg, majd egy képernyő: ezt kellett aláírni ujjal, hogy elfogadjuk-e.

Aláírtuk.

Ekkor ugrik fel a következő képernyő: a fizető ügyfél emilcímét kell ide beírni. Beírtuk. A Square ekkor azonnal küldött emilcímünkről egy számlát a t. vevőnek.

Ha egy bankkártyát már használtak Square-en, a központ emlékszik rá és felajánlja az emilcímet, tehát azt se kell pötyögni.

Még ki se húztuk a Négyzetet a Téglából, amikor a megérkeztek az emilek. A vevőére a számla, az eladóéra a visszaigazolás a tranzakcióról.

A Square programját hozzá lehet drótozni a vonalkódolvasó programokhoz és egyes leltárprogramokhoz. Ha csinálnák vonalkódot a garage sale-en és vezetnénk leltárt, akkor csak a telefonnal kell leolvasni a kódokat, a ketyere aktualizálja a leltárt, összeadja a vásárlásokat és a vevőnek már csak fizetnie kell. Aztán kap egy tételes számlát.

Ennyi.

A próba összesen 5.5. centbe került. A Square jutaléka 2.75% átutalásonként. Így mulat egy magyar úr.

Több Square:

Square: https://squareup.com/

15 megjegyzés:

Jó kis cucc.

És egy garage sale esetén ezt elfogadják a potenciális vevők? Nem gyanús nekik, hogy egy magán személy egy ismeretlen kütyün használja a bankkártyájukat?

Lehet,hogy csak a jó magyaros gyanakvás beszél belőlem... de én azért óvatos lennék azzal, hogy egy ismeretlen embere ismeretlen ketyeréjébe odaadjam a kártyám.

Itt maradunk és tudják, hol vagyunk, mi a nevünk...

De adhatnak készpénzt is, csak majd jöjjenek és vegyék meg a sok lomot.

Mint látom a nemzeti park éves belépő kártyája is jó fizetésre :)

Hát, tekintve, hogy a kártyát le kell húzni fizetéskor, a levett összeget megnézi és aláírja a kártyatulajdonos, és ráadásul ha kifogása van, akkor a bank kivizsgálja / visszafizeti az összeget, nem hinném, hogy túlságosan gyanakodnának az emberek. Készpénze úgysem mindenkinek van.

mar parszor fizettem igy (telefonon keresztul) nagyon jo otlet szerintem. lehet en is veszek egyet :-))))) kerdesem az lenne hogy a tranzakcios dij teged terhel vagy a vevot? lehet esetleg valasztani hogy kit terheljen?

p.s. egyebkent miert nem tudok emailben elofizetni a hozzaszolasokra mostanaban? masoknak mukodik az a funkcio csak nekem nem?

Globalgorver, a Square tulajdonos fizeti a 2.75%-ot.

Az emil-ertesitest nem tudom...

Névtelen:

Azért azt gondolom, ennyire nem egyszerű a helyzet, mert akkor nem lenne szükség olyan szolgáltatásokra, mint a PayPal, ami egész konkrétan azzal fényezi magát, hogy azért jó, mert fizetéskor nem kerül az eladó birtokába a kártyainformáció...

Nyilván csak elektronikusan írható alá, párszor próbáltam ilyet azokon a POS terminálokon, amelyek ilyen elektronikus ceruzával vannak felszerelve, és soha nem tudtam úgy aláírni vele, hogy akár csak hasonlítson is az eredeti aláírásomra... ezek után nem tudom, hogy bizonyítható...

Az már inkább érv, hogy ott maradnak és tudják a nevük, de ha most itt elmegyek a környéken egy garage sale-re, fogalmam sincs, hogy ki az eladó és még 50 évig itt fog-e lakni és most csak lomtalanít, vagy másnap lelép innen...

Na mindegy, az amerikai bizalmi viszonyok közt nyilván jó kis cucc, de hogy otthon nem lenne használható, az tuti.

Ott a legtöbb online vásárlás még mindig utánvétes fizetéssel megy és az emberek még a PayPalt se nagyon akarják használni.

Legutóbb egy internetes tankönyv elektronikus licenszét is csak úgy tudtam megvenni, hogy hosszas könyörgés után eltekintettek attól, hogy a licenszet kinyomtatva futárral küldjék el utánvétes fizetéssel, lehetett előre utalnom is az árát és megkaptam emailben, de jelezték, hogy ez kivételes eset volt...

Boston2: azt hiszem lényeges különbség van az amerikai és európai (magyar?) hozzáállás között, köszönhetően elsősorban a banki kondícióknak. Amerikában a kártyás fizetések biztonságát a bankok garantálják; ha baj van, a bank megy a pénz után, nem a kisember (na, ez sem volt egyszerű, de valahogy ilyen törvényeket a kongresszus át tudott verni).

Amúgy meg ugyanez a "biztonsági érzés" megakadályozhatná, hogy előbb tankolj, aztán fizess, hogy az áruházban előbb felpróbáld a ruhát, hogy a boltban a polcról Te vehesd le az árut, és fizetés nélkül nem iszod meg a kólát, a gyerek meg nem majszolja el a süteményt vagy a túró rudit.

A kártyás fizetési mód sokszor, sok helyütt kényelmessé teszi az életet.

Közgazdaságtanban tanítják: a legjobb stratégia ismeretlen ellenfélnél a "szemet szemért": bízzunk a másikban, és csak akkor módosítsunk a stratégián, ha a másik átvert. Amerikában ehhez tartják magukat az emberek. Eddig (még) működik.

Nagyjából azt szeretettem volna írni, amit Parmezán mondott: a nagyobb forgalomért és a kártyák szélésebb körű használatáért azt hiszem az itteni bankok könnyebben "lenyelnek" apróbb veszteségeket. Sokkal rosszabbul járnának, ha kukacoskodásuk miatt megrendülne a bizalom a bankkártyákban.

A hitelkártyacsalások a legtöbbször szövetségi bűncselekménynek minősülnek, az FBI vagy a Secret Service hatáskörébe tartoznak és nagyon szigorúan veszik és büntetik őket.

Ez is biztonságot ad. Pár dollárért ki kockáztatna pár év börtönt?

Romesz, igen :)

Akárhogy forgattam a bankkártyát, mindig kilógott belőle valami személyes adat vagy szám.

Egyszer viszont véletlenül tényleg a belépőt adtam oda fizetéskor, amit le is húzott a pénztáros. Csak fizetni nem sikerült vele...

Semmi bajom a kártyás fizetéssel, csak azon gondolkodtam, hogy ha itt elmegyek egy garage sale-re, ahol fogalmam sincs, ki az illető, helybéli-e vagy nem (voltam olyanon, ahol az ingatlant felújító nem igazán helyi vállalkozó intézte az egész "property sale"-t) és mondjuk eltárolja valahogy az adatokat, amit továbbít egy nemzetközi bűnszövetkezetnek, akik majd felhasználják később, külföldön, amit nem is tudok igazán kötni ahhoz, ami a garage sale-en történt.

Elhiszem, hogy ez nem jellemző errefelé, de azért egy év nem elég ahhoz, hogy ezt a nagy (néha indokolatlanul naív) bizalmat magamévá tegyem, ami az USA-ban tapasztalható. ÉS mivel egy év múlva hazamegyek, remélem, nem is fogom, mert annak otthon komoly hátrányai lennének. Ott muszáj gyanakvónak lenni. :)

A karácsony előtt otthon az Edigital 27e Ft-ot terhelt tévesen a kártyámra. Két hónapig tartott, míg visszaptam tőlük, de ha a banktól kértem volna a kivizsgálást, le kellett volna töltenem egy nyomtatványt, kézzel kitölteni, kézzel aláírni, beszkennelni és elküldeni, ami után a banknak van 100 napja, hogy elkezdje kivizsgálni...

Hogy nem csak az én szokásos negatív hozzáállásomról van szó, azt néhány cikk is alátámaszthatja:

http://venturebeat.com/2011/08/05/square-hack-credit-card-fraud/

http://www.cardratings.com/square-card-reader-vulnerable-to-hack-attack.html

Igazad van, ezeket olvastam és párat be is linkeltem az első Square-bejegyzésbe.

Saját bevallásuk szerint a régi hibákat kijavították.

Igazából mindegy, mivel fizetnek a "garázs szélén", csak vigyék el a cuccot.

A kp-t pedig megkapja a pizzafutár.

Megjegyzés küldése